大家好,关于春秋“初税亩”税制改革开端很多朋友都还不太明白,今天小编就来为大家分享关于的知识,希望对各位有所帮助!

初税亩意思和来源是什么

初税亩:定义:初税亩是一种按照土地实际产量征税的制度,它打破了传统的井田制,鼓励农民充分利用土地,提高农业生产效率。目的:确保农民在丰收时能够得到适当的经济回报,同时为国家提供稳定的税收来源。效果:这一制度提升了农民的生产积极性,增加了国家财政收入,同时也为后续的粮食储备和调控政策奠定了基础。

在中国古代社会,井田制曾是土地分配和征税的主要方式,但在历史的进程中,这种制度逐渐被废除。到了春秋时期,随着社会经济的发展,一种新的税收制度逐渐形成,这就是按亩征税。这一变革最早记载于《春秋·宣公十五年》中,文中提到:“初税亩。”对于“初税亩”的解释,古代文献中有详细的记载。

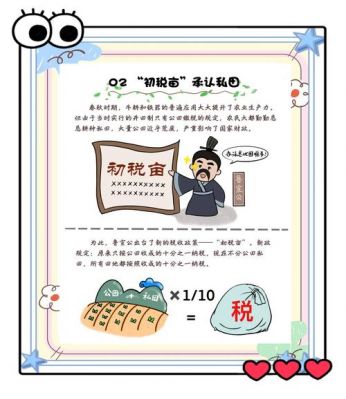

鲁国实行初税亩,即履亩而税,按田亩征税,不分公田、私田,凡占有土地者均按土地面积纳税,税率为产量的10%。初税亩的实行,增加了财政收入,适应和促进了新生的封建土地占有关系。

鲁国初税亩是春秋时期鲁国在宣公十五年(公元前594年)实行的按亩征税的田赋制度,它是承认私有土地合法化的开始。春秋时期,由于牛耕和铁农具的普及和应用,农业生产力提高,大量的荒地被开垦后,隐瞒在私人手中,成为私有财产;同时贵族之间通过转让、互相劫夺、赏赐等途径转化的私有土地也急剧增加。

农业税是从什么时候开始的

农业税从1958年6月3日开始征收。农业税在中国的征收有着悠久的历史,其起源可追溯至春秋时期的“初税亩”,而在新中国成立后,农业税的征收始于1958年,1958年6月3日,第一届全国人民代表大会常务委员会第96次会议通过了《中华人民共和国农业税条例》,标志着新中国农业税体系的正式建立。

据史料记载,农业税始于春秋时期鲁国的“初税亩”,到汉初形成制度。这一古老的税种,已延续了2600年的历史,直到2006年我国取消农业税。1958年6月3日,一届全国人大常委会第九十六次会议通过《中华人民共和国农业税条例》。

农业税的征收始于1958年6月3日。具体来说:立法通过:1958年6月3日,第一届全国人民代表大会常务委员会第96次会议通过了《中华人民共和国农业税条例》,这标志着农业税开始正式征收。

我国的农业税自2006年1月1日起免交。具体情况如下:免征试点与改革:从2004年开始,中央决定免征除烟叶税外的农业特产税,并同时进行了免征农业税的改革试点工作。这一年,农业税占各项税收的比例已经进一步降至百分之一。

公元前594年,实行初税亩,按亩收税的国家是?

〖壹〗、公元前594年实行初税亩按亩收税的国家是春秋时期的鲁国。在实行“初税亩”田赋制度之前,鲁国施行按井田征收田赋的制度,私田不向国家纳税,因此国家财政收入占全部农业产量的比重不断下降。鲁国实行初税亩,即履亩而税,按田亩征税,不分公田、私田,凡占有土地者均按土地面积纳税,税率为产量的10%。

〖贰〗、公元前594年实行初税亩按亩收税的国家是鲁国。初税亩是春秋时期鲁国在宣公十五年,即公元前594年实行的按亩征税的田赋制度。这一制度承认了私有土地的合法化,不再区分公田和私田,一律按照土地面积进行纳税,税率为产量的十分之一。

〖叁〗、公元前594年,鲁国实行了初税亩政策,这是中国古代历史上一次重要的税制改革。在此之前,鲁国的土地税征收方式是根据土地质量,而非土地面积。这种税制存在已久,但在实践中,往往导致了土地资源的浪费和农民负担的不公。

〖肆〗、鲁宣公 15年(公元前594年),鲁国正式推翻过去按井田征收赋税的制度,改行“初税亩”。即不分公田、私田,凡占有土地者均须按亩交纳土地税。井田之外的私田,从此也开始纳税。这是三代以来第一次承认私田的合法性,是个很大的变化。“初税亩”的出现,标志着我国从奴隶制赋税向封建制赋税制转化的开端。

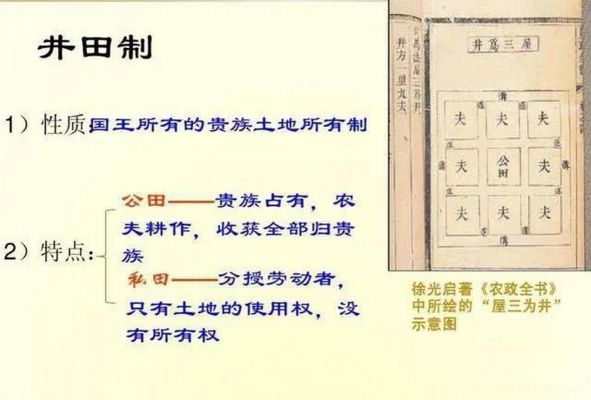

〖伍〗、初税亩:公元前594年,鲁国实行初税亩,规定不论公田私田都按田亩实数收税,改革实际上使土地私有合法化。 井田制:商周时期的以国有为名贵族土地所有制的土地制度,其中有公田私田之分,公田被贵族占有,私田是村社成员的份田,只有使用权没有所有权。

春秋时期,哪个诸侯国首先实行了初税亩?

初税亩,春秋时期,鲁国在宣公十五年(公元前594年)实行的按亩征税的田赋制度。它是承认私有土地合法化的开始。春秋时期,由于牛耕和铁农具的普及和应用,农业生产力提高,大量的荒地被开垦后,隐瞒在私人手中,成为私有财产;同时贵族之间通过转让、互相劫夺、赏赐等途径转化的私有土地也急剧增加。

公元前594年实行初税亩按亩收税的国家是鲁国。公元前594年实行初税亩按亩收税的国家是春秋时期的鲁国。在实行“初税亩”田赋制度之前,鲁国施行按井田征收田赋的制度,私田不向国家纳税,因此国家财政收入占全部农业产量的比重不断下降。

初税亩是中国春秋时期鲁国实行的一种土地税收制度,相关知识如下:这一制度的实施,标志着中国封建社会的土地私有制和地主阶级的形成,对中国历史产生了深远影响。公元前594年,鲁国的公子阳虎在位期间,为了解决国家财政困难,推行了“初税亩”制度。

鲁国实行初税亩,即履亩而税,按田亩征税,不分公田、私田,凡占有土地者均按土地面积纳税,税率为产量的10%。初税亩的实行,增加了鲁国等国财政收入,适应和促进了新生的封建土地占有关系,是春秋后期生产力发展的必然趋势。但是鲁国继位者并没有彻底通过其改革,最终鲁国走向衰落。

历史上的初税亩是什么时候开始实行的?与井田制有什么区别

〖壹〗、初税亩是在春秋时期鲁国鲁宣公十五年开始实行的。与井田制的主要区别如下:土地所有制不同:井田制:是中国古代社会的土地国有制度,出现于商朝,到西周时已发展很成熟。土地被划分为公田和私田,公田由集体耕种,收获物上缴国家,私田则归个人耕种,但不用向国家交税。

〖贰〗、其实,实行初税亩的原因就是为了增加财政的收入,井田制就是用井字的方式划分土地,土地同时也分为公田和私田。具体的我们也一块儿来看看吧!在中国原始社会,土地是由氏族公有、集体耕种、平均分配。但是后来出现了承认土地私有的初税亩制度。

〖叁〗、初税亩:公元前594年,鲁国实行初税亩政策,规定无论公田还是私田,均按实际亩数征税。此举实质上使土地私有化得以合法化。 井田制:井田制是商周时期的一种土地制度,名义上为国家所有,实则由贵族控制。

文章到此结束,如果本次分享的春秋“初税亩”税制改革开端和的问题解决了您的问题,那么我们由衷的感到高兴!

还没有评论,来说两句吧...